お金が貯まる人 は知っている?つみたて投資を始めた方が最初に耳にするコトバの一つが、『 長期 ・ 積立 ・ 投資 』ではないでしょうか。

長期での資産形成において、「 複利 」についての理解を深めておくことは欠かせません。

複利の力は、理論物理学者(相対性理論)を提唱したアルベルト・アインシュタインが「人類最大の発明である」と評したほどです。

そこで本記事では、複利を考えるうえで知ってくと便利なとある数字のルールをご紹介します。

この数字のルールを知っておくことで、将来の計画を立てやすくなる、つみたて投資の途中であっても途中で止めにくい抑止力となるでしょう。

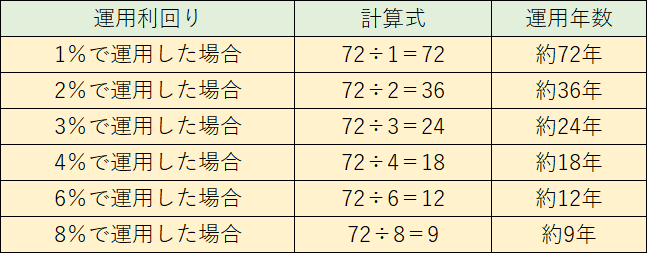

72のルール(法則)

まず1つ目は72ルールです。

72ルールとは、運用する資産が2倍になる年数を計算できるもので、どのくらいの運用利回りなら何年間運用を続ければ、運用する資産が投資した元本の2倍になるのかが分かります。

具体的には、元本を一括で投資した場合などに72ルールを用いることができます。

こちらは、各年利で運用できた場合の元本が2倍になる運用年数を表している表です。

出典:日本FP協会をもとに筆者作成

例えば、元本100万円が年利6%で運用できた場合は、72÷6(%)=12年です。

つまり、年率が6%のときには12年の運用期間で、元本100万円の運用した資産が2倍の200万円になるということです。

この法則はさまざまなところで、応用して考えることができます。

2023年8月時点のゆうちょ銀行の預金金利は、わずか0.001%です。

日本がバブル期(1980年~1990年にかけて)の頃のゆうちょ銀行の定期貯金の金利は約8%でしたので、今と比べるとおよそ8000倍もの金利の差があります。

いまのほとんどの大手銀行預金も0.002%ですので、預金で資産を倍に増やそうとしたら約36,000年(72÷0.002)かかる計算となりますので、このように考えるといかに「複利」の力がすごいかがわかるはずです。

一括投資をした元本が運用で2倍になる年数を求めたいときには、「72÷年利(%)=元本が倍になる年数」で計算できると覚えておきましょう。

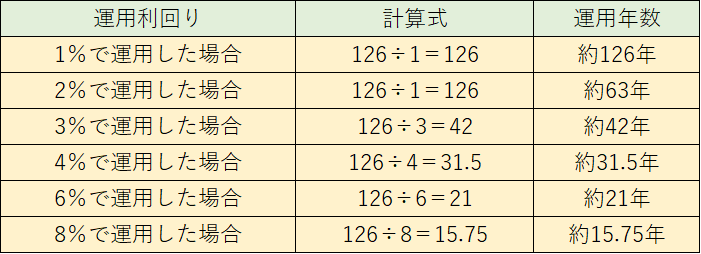

126のルール(法則)

2つ目の126ルールは、運用する資産(元本)が2倍になる年数がわかる法則のことをいいます。

以下は、日本FP学会の研究データです。

‘‘一括投資に対応する72ルールに対応する積立投資に対するルールとして「126ルール」を提案したい。これは、積立投資を行うという前提のもとで、元本の2倍になるには「年数×利率=126」(利率はパーセント表示)が成り立つというルールである。‘‘

日本FP学会

このように、126ルールについての明記がしっかりとされていました。

例えば、運用利回りが年利6%の投資信託に投資したとします。

出典:日本FP協会をもとに筆者作成

この場合、126÷6(%)=21年の運用期間で投資元本が倍になるということです。

この126ルールは、つみたてNISAやiDeCoなどを使っている毎月一定額のつみたて投資を行なう人が使える法則ですので、ぜひ覚えておきましょう。

115のルール(法則)

3つ目の115ルールは、運用する資産(元本)が3倍になる年数がわかる法則のことをいいます。

115のルールは、先ほどの72の法則と考え方は同じで、「一括でまとめて投資をする場合」に使える法則です。

出典:日本FP協会をもとに筆者作成

例えば、元本100万円を年利1%で運用した場合、元本が3倍の300万円になるのは115年かかります。

しかし、もし年利5%で運用できたら、23年の運用期間(115÷年利5%=23)で3倍になるのです。

このことから、わずか1%運用率が変わるだけで、将来受け取れる金額に大きな差になることがいえます。

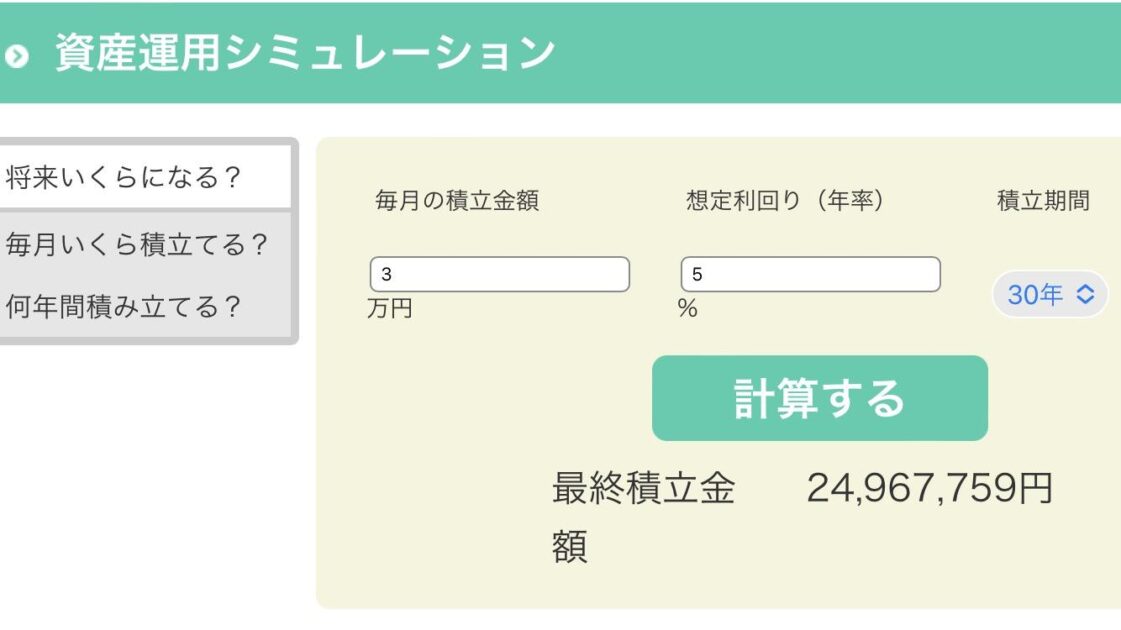

資産運用シミュレーションを活用する

数字のルールと併せて、資産運用シミュレーションを活用してみましょう。

金融庁が提供している「資産運用シミュレーション」では、毎月の積立額によって将来いくらになるか簡単にシミュレーションが可能です。

例えば、働き盛りの30歳からつみたて投資を開始したとして、60歳までの30年間現役で働くとして同時に資産形成を行なうとします(資産形成の目的は、老後の資金準備と仮定)。

(例)毎月3万円つみたて、年利5%で30年間運用した場合のシミュレーション

結果として、30年後には、およそ2,497万円となります。

・元本1,080万円(3万円×12ヶ月=年間36万円 36万円×30年=1,080万円)

・運用収益1,417万円

この結果から、投資元本(毎月の積立額)よりも、運用収益のほうが金額を上回っていることが分かりました。

これは、30年という運用期間のなかで複利の力が働いたことによって運用収益が増えたことを意味しています。

このシミュレーションサイトは誰でも簡単に無料でできますので、つみたて投資をはじめる際の参考としてみましょう。

まとめ

いかがでしたでしょうか。

今回は、3つのルール(法則)について見てきました。

つみたて投資は「早ければ早いほど始めるのがいい」といわれる所以は、この複利の仕組みに詰まっているといっても過言ではありません。

複利効果で時間を味方につけるためにも、ぜひ今から始めてみてはいかがでしょうか。

お金が貯まる人 は知っている?だけじゃない!「お金について」もっと簡単に分かる!

「いまさら聞けないお金のまなび」

貯金・節約・投資について、初心者がFPから学んだことを、初心者に向けて難しい言葉は使わず動画&画像で発信しています。

一人一人それぞれ状況が異なるのがあたりまえ。

だからこそ、あなただけにフィットするプランがあります。

オンラインで簡単に始められるお金のパーソナルトレーニング

カウンセリングからマネーマッスルを体験する【無料】